Lei nº 13473 / 2017 - ANEXO IV

VER EMENTAANEXO IV

Metas Fiscais

IV.2 – Demonstrativo da Margem de Expansão das Despesas Obrigatórias de Caráter Continuado

(Art. 4º, § 2º, inciso V, da Lei Complementar nº 101, de 4 de maio de 2000)

A estimativa da margem de expansão das despesas obrigatórias de caráter continuado é um requisito introduzido pela Lei Complementar nº 101, de 4 de maio de 2000, Lei de Responsabilidade Fiscal – LRF , como parte integrante do Anexo de Metas Fiscais. Trata-se de instrumento de planejamento do gasto, sob a égide da LDO, voltado especificamente ao controle da expansão de gastos obrigatórios. Teve como propósito prever limites à ampliação das despesas obrigatórias de caráter continuado, a parcela rígida e mais expressiva das despesas primárias.

A margem de expansão das despesas obrigatórias deve expressar limite, parâmetro ou restrição capaz de conter o crescimento das despesas obrigatórias, em sintonia com as diretrizes do planejamento fiscal. Encontra-se relacionada diretamente à necessidade de limitar a edição de atos e proposições que criam ou aumentam gastos obrigatório.

Em atendimento à LRF (art. 17), e às disposições do Novo Regime Fiscal - NRF, que estabeleceu teto de gastos para a União (EC 95/2016), os atos que criam ou aumentam despesas (emenda constitucional, projeto de lei, medida provisória ou ato administrativo normativo), além da estimativa do impacto orçamentário-financeiro, devem demonstrar a origem dos recursos, compensação que somente poderá ocorrer sob duas vertentes: pelo aumento permanente de receita; ou pela redução permanente da despesa.

Na metodologia atual, o cálculo da margem de expansão das despesas obrigatórias de caráter continuado adota como premissa básica a possibilidade de prover a compensação do aumento de despesa obrigatória pelo aumento permanente de receita, vez que as hipóteses de redução permanente de outra despesa são bastante restritivas e de difícil implementação. A compensação de aumento de gasto com base em aumento da receita permanente, como visto adiante, deve ser compatibilizada com os limites à despesa primária fixados pelo NRF.

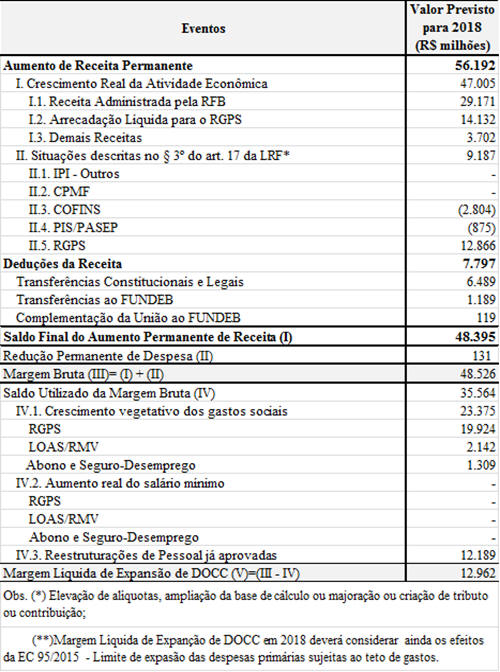

Aumento Permanente da Receita (margem bruta)

O aumento permanente de receita, para fins de atendimento do requisito da compensação, é definido na LRF como aquele proveniente da elevação de alíquotas, ampliação da base de cálculo ou majoração ou criação de tributo ou contribuição (§ 3º do art. 17 da LRF). Além de medidas específicas descritas a seguir, considera-se como ampliação da base de cálculo nesta estimativa a expectativa de crescimento real da atividade econômica, mensurada pela expansão marginal da arrecadação a ser provocada isoladamente pelo efeito quantidade sobre a arrecadação ajustada e devidamente atualizada pelos efeitos legislação.

Desse modo, para estimar o aumento permanente de receita específico do crescimento real da atividade econômica, que será de R$ 47,0 bilhões em 2018, considerou-se o acréscimo resultante da variação real do Produto Interno Bruto – PIB, estimado em 2,5% para o período em pauta; crescimento nas vendas de veículos de 6,9%; do crescimento do volume de importações, de 16,4%; crescimento do volume de aplicações financeiras de 14,6%; crescimento produção de bebidas de 4,5%; e outras variáveis com menor impacto no conjunto das receitas.

Já o aumento de receita proveniente de elevação de alíquotas, ampliação da base de cálculo ou majoração ou criação de tributo ou contribuição responderá por R$ 9,2 bilhões, conforme detalhamento a seguir:

1 ) RGPS – Contribuição para o Regime Geral da Previdência Social: R$ 12.866 milhões

? Aumento esperado da arrecadação em decorrência da reoneração da folha de pagamentos estabelecida pela Medida Provisória nº 774, de 30 de março de 2017 , e da política de reajuste do salário mínimo.

2) COFINS e PIS/PASEP: - R$ 3.679 milhões

? Redução devido às alterações de alíquotas do Reintegra, Regime Especial de Reintegração de Valores Tributários para as Empresas Exportadoras, regulado pelo Decreto nº 8.415, de 27 de fevereiro de 2015.

Desse modo, o aumento permanente de receita total, descontadas as transferências aos entes federados e ao Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação– Fundeb, será de R$ 48,4 bilhões.

Cálculo da margem líquida - Dedução dos aumentos já concedidos e do crescimento vegetativo

Na metodologia atual, para o cálculo da margem líquida, o aumento permanente de receita deve ser diminuído dos aumentos automáticos e inerciais de gastos obrigatórios, decorrências da legislação vigente e do crescimento vegetativo.

O aumento real de outras despesas permanentes de caráter obrigatório estimado para 2018 é estimado em R$ 35,6 bilhões. Tal aumento será provocado, em especial, pelo crescimento vegetativo dos benefícios previdenciários, do seguro-desemprego, do abono salarial e dos benefícios concedidos com base na Lei Orgânica da Assistência Social - LOAS, responsável pela ampliação das despesas, em termos reais, em R$ 23,4 bilhões. Considerou-se que, em 2018, não haverá correção real do valor do salário mínimo, pois tal correção corresponde ao crescimento real do PIB em 2016, que foi negativo (-3,59%).

Ademais, o crescimento vegetativo e mais os aumentos já concedidos para pessoal e encargos sociais implicará ampliação adicional de despesas obrigatórias em cerca de R$ 12,2 bilhões em 2018, em termos reais.

Por outro lado, foi contabilizada também a redução permanente de despesa, o que eleva a margem de expansão das despesas obrigatórias de caráter continuado para 2018. Essa redução permanente de despesa, no montante de R$ 131,0 milhões, corresponde ao decréscimo vegetativo dos benefícios da renda mensal vitalícia, uma vez que esse tipo de benefício, não tendo mais novas concessões, vai sendo reduzido à medida que os beneficiários vão a óbito.

Importante ressaltar que o aumento nominal do salário mínimo, correspondente à variação do Índice Nacional de Preços ao Consumidor – INPC acumulada nos últimos doze meses que antecedem o pagamento do salário-mínimo, feito de forma a manter o poder de compra do salário em questão, conforme previsto no art. 7º, Inciso IV, da Constituição Federal, não é considerado como aumento permanente de despesa obrigatória. Isso ocorre por analogia à não consideração da inflação como aumento permanente de receita.

Dessa maneira, o saldo da margem líquida de expansão, calculada a partir do aumento permanente de receita, é estimado, para 2018, em, aproximadamente, R$ 12,96 bilhões, conforme demonstrado no quadro a seguir:

QUADRO IV.2 - MARGEM DE EXPANSÃO DAS DESPESAS OBRIGATÓRIAS

CÁLCULO A PARTIR DO AUMENTO PERMANENTE DA RECEITA

Limite à expansão das despesas obrigatórias calculado a partir do teto da EC 95, de 2016

Na metodologia apresentada, vigente desde antes do NRF, a compensação necessária ao aumento das despesas obrigatórias de caráter continuado poderia ser provida pelo aumento permanente de receita, que, efetuados os devidos ajustes e deduções, configura a margem líquida de expansão. Trata-se de limite máximo disponível para amparar, para fins de atendimento da compensação prevista no § 2º do art. 17 da LRF , novos aumentos de despesas obrigatórias de caráter continuado durante o exercício financeiro, sem necessidade de compensação adicional.

O NRF passou a fixar limites para as despesas primárias, o que trouxe restrição adicional à expansão de despesas primárias obrigatórias a ele sujeitas. Sob a EC 95/2016, a identificação de incremento na receita permanente é inócua para sustentar a ampliação dessas despesas.

Portanto, deve-se agregar ao cálculo da margem de expansão das despesas obrigatórias de caráter continuado, segundo o método já utilizado, outra condição, mais restritiva, voltada às despesas primárias obrigatórias sujeitas ao NRF. Essa segunda limitação deve levar em conta a observância e a sustentabilidade do teto das despesas primárias previsto na EC 95/2016.

A existência dos limites de gastos faz que os aumentos reais de despesas sujeitas ao NRF tenham que ser sempre compensados, ou por redução real de outras despesas obrigatórias, ou por novas restrições às despesas discricionárias.

Portanto, mesmo que identificada eventual margem de expansão com base na metodologia anterior que toma por base o aumento permanente da receita, a existência de um limite para as despesas primárias (obrigatórias e discricionárias), como previsto na EC 95/2016, impede esse aproveitamento para efeito de compensação.

As despesas primárias sujeitas ao NRF, autorizadas no âmbito dos Orçamentos Fiscal e da Seguridade Social para 2017, encontram-se já nos limites fixados (cerca de R$ 1.301 bilhões). Dessa forma, a avaliação da possibilidade de expandir despesa primária deve ter como base apenas o ganho advindo da variação nominal do limite obtida pela aplicação da correção pelo IPCA, estimado em aproximadamente R$ 39 bilhões.

Deve-se ainda levar em conta que parte substancial desse reajuste se destina a cobrir a variação inflacionária incidente sobre as despesas. Além disso, desse valor deve ser deduzido o aumento previsto das despesas obrigatórias para 2018, mantida a legislação vigente e o crescimento vegetativo. Esse montante já é mais do que suficiente para consumir a referida margem bruta, o que indica a inexistência de uma margem líquida.

Os aumentos já concedidos e o crescimento vegetativo previsto para o conjunto de despesas obrigatórias sujeitas ao teto ultrapassam a variação nominal do limite, não havendo espaço para novas despesas obrigatórias. Exceção se faz, evidentemente, se o ato for acompanhado de redução permanente de outra despesa de mesma natureza. Diante disso, a aprovação de projetos de lei, medidas provisórias e atos normativos em 2018 deverá depender sempre de cancelamento compensatório de outra despesa permanente.

Conclui-se, assim, que a possibilidade de expansão das despesas obrigatórias, durante a vigência do NRF, deve observar, de forma concomitante, o atendimento de duas condições: a primeira, relacionada à observância da margem líquida de expansão, calculada a partir do aumento permanente da receita; e a segunda, aplicável às despesas obrigatórias sujeitas ao teto da EC 95/2016 , calculada a partir do limite nominal de correção das despesas primárias, prevalecendo e aplicando-se sempre a mais restritiva.

Ressalte-se, por óbvio, que a segunda condição não se aplica às modalidades de despesas obrigatórias que foram excluídas do NRF (art. 109, incisos I, IV, V e VIII, do ADCT) .

(Conteúdos ) :