Lei nº 13473 / 2017 - ANEXO V

VER EMENTA

E-BOOK

TÍTULOS RELACIONADOS:

ANEXO V

Riscos Fiscais

(Art. 4º, § 3º, da Lei Complementar nº 101, de 4 de maio de 2000)

1. Introdução

Com o objetivo de prover maior transparência na apuração dos resultados fiscais dos governos, a Lei Complementar nº 101, de 4 de maio de 2000 , determinou que a Lei de Diretrizes Orçamentárias Anual (LDO) deve estabelecer meta de superávit primário e conter Anexo de Riscos Fiscais com a avaliação dos passivos contingentes e de outros riscos capazes de afetar as contas públicas.

De modo amplo, existem duas classes de eventos de risco que podem afetar as contas públicas. A primeira se refere aos eventos cujo impacto se materializa através da afetação dos parâmetros macroeconômicos projetados para a elaboração do cenário base contido na Lei Orçamentária Anual (LOA). A segunda classe trata daqueles cujo impacto se dá de forma direta nas receitas e/ou despesas constantes no cenário base, sem necessariamente afetar, a priori , os parâmetros projetados para a sua construção.

Os principais parâmetros macroeconômicos projetados pelo Governo para a construção do cenário base são os seguintes: (i) de atividade econômica, envolvendo o PIB e a produção industrial de alguns setores específicos; (ii) do mercado de trabalho; (iii) da inflação; (iv) do setor externo, incluindo taxa de câmbio; (v) dos agregados monetários e taxa de juro básica da economia; e (vi) do preço do petróleo. Para efeitos deste Relatório, todas as demais variáveis incorporadas na construção do cenário base ou que podem vir a afetá-lo são consideradas de cunho não macroeconômico.

O cenário base é a referência para a projeção das receitas do governo e para o estabelecimento do nível de despesas compatível com a meta de superávit primário estabelecida no corpo da LDO, assim como para as projeções de dívida pública.

As principais premissas desse cenário são descritas no Anexo de Metas Fiscais Anuais da Lei de Diretrizes Orçamentárias, LDO, e norteiam a elaboração dos demais Anexos do projeto de lei, quais sejam: (i) Demonstrativo da Margem de Expansão das Despesas Obrigatórias de Caráter Continuado, que trata da projeção da arrecadação para os anos futuros e o espaço fiscal existente para o aumento da despesa de forma compatível com as metas de superávit primário futuras estabelecidas no Anexo de Metas Fiscais; (ii) Objetivos das Políticas Monetárias, Creditícia e Cambial, embora a política monetária seja independente na consecução do seu objetivo, esse é afetado pela trajetória da política fiscal e da atividade econômica; e (iii) Anexo de Renúncias Tributárias.

Desde o final de 2014, os parâmetros macroeconômicos usados para elaborar o cenário base são próximos à mediana das expectativas de mercado Focus divulgadas pelo Banco Central. Todavia, é importante salientar que o próprio lapso temporal entre a elaboração da LDO e o início do ano a que ela se aplica resulta na majoração dos riscos em torno da consecução do cenário base originalmente projetado.

Como exemplo desse processo de afetação do cenário base pela ocorrência de riscos, seja relacionados a parâmetros macroeconômicos ou não, a Tabela 1 evidencia as diferentes previsões de receita elaboradas para o ano de 2016 e os montantes efetivamente arrecadados.

Tabela 1: Previsão das Receitas Administradas pela RFB em 2016

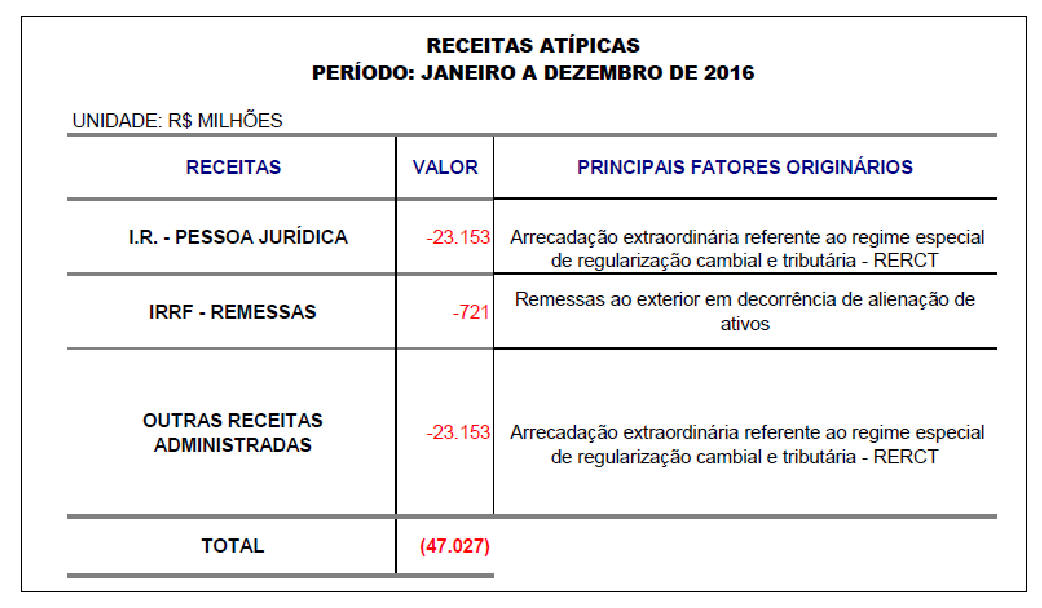

Ainda tomando como exemplo a arrecadação federal para o ano de 2016, a Tabela 2 elenca eventos riscos de caráter não macroeconômico que contribuíram positivamente para as receitas, sem os quais seu valor teria sido R$ 47 bilhões menor.

Tabela 2: Receitas atípicas de 2016

Fonte: RFB/MF.

A partir das definições expostas acima, o presente Anexo de Riscos Fiscais está estruturado em três seções, além desta Introdução e das Conclusões Finais: Análise Macroeconômica do Risco; Riscos não Incorporados na Análise Macroeconômica e Gestão de Riscos.

2 Análise Macroeconômica do Risco

Nesta seção são analisados os riscos fiscais gerados a partir da variabilidade dos parâmetros macroeconômicos utilizados para a construção do cenário base de receitas, despesas e resultado primário do governo, assim como da dívida pública.

2.1 Sensibilidade da R eceita

No que se refere às questões metodológicas, cabe esclarecer que a projeção das receitas para a elaboração do Projeto de Lei Orçamentária é feita com base no modelo adotado pela RFB, considerando-se as estimativas de variáveis macroeconômicas que afetam a arrecadação da União, como a variação do PIB, taxa de inflação, taxa de câmbio, taxa de juros e massa salarial, entre outras.

A Tabela 3 mostra o efeito da variação de 1 p.p. dos principais parâmetros sobre o total de tributos que compõem a receita administrada pela RFB, tomando-se como base os parâmetros estimados pela Secretaria de Política Econômica (SPE/MF). A análise de sensibilidade mostra que a taxa de crescimento econômico e de inflação são os parâmetros que mais afetam a receita total administrada pela RFB. Observe-se que os tributos são afetados ao mesmo tempo por mais de um parâmetro e, portanto, o efeito da variação desses parâmetros na receita é resultado da combinação de dois fatores: preço e quantidade.

Tabela 3: Efeito na Receita Administrada pela RFB pela variação de 1 p.p. em cada parâmetro

PARÂMETRO |

RECEITA ADMINISTRADA PELA RFB |

|

|

EXCETO PREVIDENCIÁRIA |

PREVIDENCIÁRIA |

|

|

PIB |

0,63% |

0,13% |

|

Inflação (IER) |

0,60% |

0,12% |

|

Câmbio |

0,09% |

- |

|

Massa Salarial |

0,09% |

0,71% |

|

Juros (OVER) |

0,04% |

- |

Fonte: RFB/MF.

A maior elasticidade encontrada foi da massa salarial sobre a receita previdenciária. No entanto, o maior efeito sobre as receitas administradas, exceto previdenciária, é de uma variação na atividade econômica medida pela taxa de crescimento real do PIB, que afeta diversos tributos: Contribuição para o Financiamento da Seguridade Social (COFINS), Contribuição para o Programa de Integração Social (PIS), Contribuição para o Programa de Formação do Patrimônio do Servidor Público (PASEP) e Imposto sobre a Renda e Proventos de Qualquer Natureza (IR), particularmente o Imposto de Renda das Pessoas Jurídicas (IRPJ).

A inflação também tem impacto relevante na maioria dos itens de receitas. Para mensurar seu efeito, utiliza-se uma combinação de índices com uma ponderação que demonstra maior correlação com a arrecadação realizada nos últimos exercícios. O Índice de Estimativa da Receita (IER) é composto por uma média ponderada que atribui 55% à taxa média do IPCA e 45% à taxa média do IGP-DI.

A taxa de câmbio tem impacto menor, pois a sua variação influencia diretamente apenas o Imposto de Importação - II, o Imposto Sobre Produtos Industrializados (IPI), vinculado à Importação, e o IR incidente sobre as remessas ao exterior. Da mesma forma, a taxa de juros também tem impacto reduzido, pois afeta diretamente a arrecadação do IR sobre aplicações financeiras e os impostos arrecadados com atraso, nos quais incidem juros.

2. 2Sensibilidade da Despesa

Os riscos de previsão de despesa decorrem, em geral, de ações judiciais em andamento e/ou de eventuais variações em parâmetros de projeção e no quantitativo estimado.

Para as despesas de Pessoal e Encargos Sociais, não há risco de índice de preço, uma vez que o percentual de reajuste dos salários dos servidores já está definido. Tampouco há risco quantitativo, tendo em vista que o ingresso de novos servidores é controlado pelo Anexo V da Lei Orçamentária Anual.

Os benefícios previdenciários e assistenciais obrigatórios têm como principal parâmetro o Índice Nacional de Preços ao Consumidor–INPC, que reajusta os benefícios previdenciários, a tabela para cálculo do benefício seguro-desemprego e o salário mínimo, cuja atual estimativa leva em consideração a regra estabelecida pela Lei nº 13.152, de 29 de junho de 2015 . Essa regra determina que a correção do salário mínimo, para 2018, corresponda à variação acumulada do INPC verificada no período de janeiro a dezembro de 2017, acrescida de percentual equivalente à taxa de variação real do Produto Interno Bruto – PIB de 2016, ambos os índices apurados pelo Instituto Brasileiro de Geografia e Estatística - IBGE. Diante disso, chega-se a um salário mínimo de R$ 979,00 em 2018, frente ao de R$ 937,00 estabelecido para 2017 pelo Decreto nº 8.948, de 29 de dezembro de 2016.

O crescimento vegetativo dos benefícios decorre de estudos das séries históricas. A Tabela 4 mostra os impactos das despesas primárias selecionadas decorrentes do acréscimo de um ponto percentual no salário mínimo (apenas para os benefícios cujo valor é igual ou inferior ao salário mínimo) e da variação de um ponto percentual no INPC. O impacto na variação do INPC está segregado entre os benefícios que recebem até um salário mínimo e aqueles acima deste valor. Ressalte-se que os impactos do aumento do salário mínimo e do INPC não são cumulativos, tendo em vista que têm conceitos de apuração e unidades de medida diferentes.

Tabela 4: Efeito em despesas primárias selecionadas da variação de 1 p.p. em cada parâmetro

Item |

Salário Mínimo |

INPC |

|

Despesa Previdenciária |

0,4% |

0,9% |

|

RMV |

0,9% |

2,1% |

|

LOAS |

0,9% |

2,1% |

|

Abono Salarial |

1,0% |

0,0% |

|

Seguro-Desemprego |

0,7% |

1,1% |

Fonte: SOF/MP.

Na Tabela 5, a sensibilidade das despesas são mostradas em termos de milhões de reais em resposta à variação de R$ 1 real no salário mínimo ou de 0,1 p.p. no Índice Nacional de Preços ao Consumidor – INPC. Conforme se pode observar, cada um real de aumento no salário mínimo gera um incremento de R$ 301,6 milhões ao ano nas despesas do governo. Por seu turno, a inflação afeta o reajuste de um número maior de beneficiários, gerando um acréscimo de R$ 608,3 milhões nas contas públicas.

Tabela 5: Efeito nas despesas primárias selecionadas em resposta à variação de R$ 1 real no salário mínimo ou de 0,1 p.p. no Índice Nacional de Preços ao Consumidor – INPC

Fonte: SOF/MP.

Embora o uso do crescimento vegetativo dos benefícios sociais para estimação das despesas seja razoavelmente confiável para as análises de curto prazo, há riscos não negligenciáveis de médio prazo decorrentes do aumento das despesas associadas a variáveis institucionais e estruturais que nem sempre estão sob controle do Governo. O caso do Benefício de Prestação Continuada 1 é ilustrativo. Nele, os potenciais efeitos nos gastos oriundos da transformação demográfica, por exemplo, são significativos, o que sugere a necessidade de maior atenção para esse aspecto.

O envelhecimento da população brasileira e o aumento da expectativa de sobrevida, aliados ao aumento anual do salário mínimo superior ao aumento da renda média sugerem que as despesas com o BPC deverão aumentar substancialmente no futuro próximo.

2.3 Sensibilidade da Dívida

2.3.1 Riscos da Dívida Pública Federal (Dpf)

Uma forma de se avaliar o risco de mercado da dívida é estimar a sensibilidade do valor de seu estoque a alterações marginais de variáveis macroeconômicas 2 . Neste caso, para uma melhor análise, toma-se como parâmetro a relação DPF/PIB. Nesse caso, os efeitos de um aumento (redução) de 1% nas taxas de câmbio real/dólar, de inflação e de juros (Selic) podem ser observados na tabela abaixo. Vale destacar que a parcela da dívida cambial ainda remanescente encontra ampla proteção no volume de reservas cambiais do país.

Tabela 6 - Previsões de Sensibilidade do Estoque da DPF a Choques de 1% nas Variáveis Macroeconômicas - % PIB

Variáveis Macroeconômicas |

2016 |

2017* |

2018** |

|

Câmbio |

0,02 |

0,03 |

0,03 |

|

Inflação |

0,16 |

0,17 |

0,17 |

|

Juros |

0,14 |

0,17 |

0,18 |

* Projeções com base no Plano Anual de Financiamento da Dívida Pública Federal (PAF) 2017; ** Projeções para 2018 com base em um cenário de continuidade do PAF 2017. Fonte: COGEP/STN.

Outro ponto que se observa na tabela anterior é o aumento esperado da sensibilidade da DPF a alterações nos juros a partir de 2015. Essa possibilidade é reflexo do intervalo de metas do Plano Anual de Financiamento da Dívida Pública Federal do ano de 2017 (PAF2017), que permite o aumento para a participação de dívida com taxas de juros flutuantes na DPF no curto prazo, em um cenário macroeconômico que ainda guarda incertezas quanto ao ritmo de retomada da atividade econômica. Nesse sentido, a retomada da redução da dívida flutuante será função da evolução de outros indicadores da DPF, como o percentual vincendo em 12 meses, bem como de uma avaliação de custos, que dependerá das condições de mercado. O Tesouro Nacional garantirá, assim, que a melhoria na composição da dívida não implique retrocesso de outros indicadores, igualmente relevantes.

A alteração na composição da DPF tem ainda influência direta na sensibilidade da despesa orçamentária da dívida às mesmas variáveis. Tendo como referência projeções baseadas nos cenários do PAF 2017 e considerando os vencimentos de dívida previstos para 2017 e 2018, os efeitos de um aumento (redução) de 1% nas taxas de câmbio real/dólar, de inflação e de juros podem ser observadas na tabela abaixo.

Tabela 7 - Previsões de Sensibilidade da Despesa Orçamentária a Choques de 1% nas Variáveis Macroeconômicas - % PIB

Variáveis Macroeconômicas |

2016 |

2017* |

2018** |

|

Câmbio |

0,001 |

0,002 |

0,001 |

|

Inflação |

0,023 |

0,018 |

0,019 |

|

Juros |

0,003 |

0,008 |

0,020 |

* Projeções com base no PAF 2017; ** Projeções para 2018 com base em um cenário de continuidade do PAF 2017. Fonte: COGEP/STN.

Outro ponto a destacar refere-se à sensibilidade da DPF à variação da inflação. A esse respeito, a parcela da dívida indexada à inflação (em sua grande maioria, ao IPCA) encontra hedge natural no fato de as receitas do governo apresentarem correlação positiva com choques nas taxas de inflação, o que contribui para reduzir a relevância desse fator de risco. Além disso, choques extremos neste indexador são menos prováveis no Brasil, considerando-se o regime de metas de inflação.

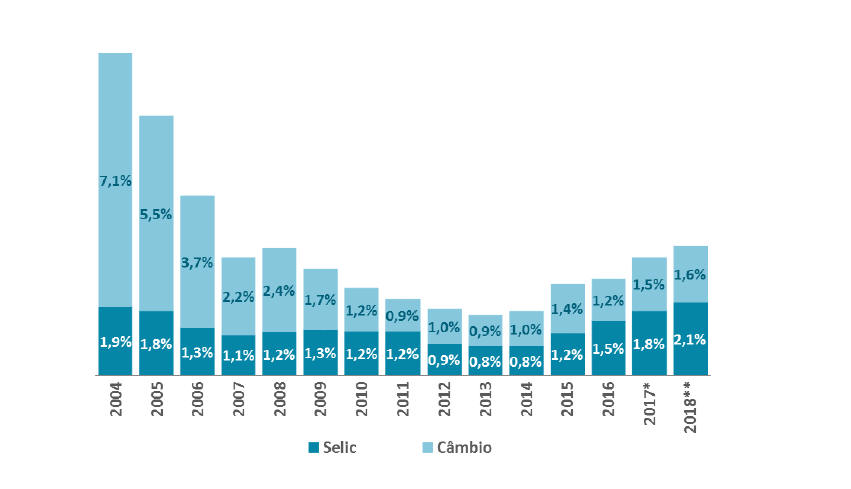

Por fim, o teste de estresse evidencia a evolução do risco de aumento no estoque da DPF em situações de grandes e persistentes turbulências. O teste é composto pela simulação do impacto de um choque de três desvios-padrão sobre a média da taxa de juros Selic real e da desvalorização cambial real acumuladas em 12 meses. Este choque é aplicado sobre as parcelas do estoque da DPF remuneradas por taxas de juros flutuantes ou pela variação cambial. Por se tratar de uma avaliação do impacto de choques reais, diferentemente da análise de sensibilidade marginal, este teste não se aplica à dívida indexada à inflação.

Considerando os estoques da DPF ao final dos períodos, o impacto de um cenário de estresse nos juros e no câmbio corresponderia a um incremento da dívida de 9,0% do PIB em 2004 e de apenas 3,7% do PIB em 2018, conforme podemos observar na figura a seguir, o que demonstra a expressiva redução desses riscos ao longo dos últimos anos.

Gráfico 1 - Teste de Estresse de Juros e Câmbio sobre a DPF

* Projeções com base no PAF 2017; ** Projeções para 2018 com base em um cenário de continuidade do PAF 2017. Fonte: COGEP/STN.

Assim, do ponto de vista do risco de mercado, o aspecto mais relevante decorrente de choques nas variáveis macroeconômicas atualmente é o risco de taxa de juros que, apesar de estar maior em relação aos anos anteriores, encontra-se em patamar bem mais confortável do que no início do período observado, devido a uma maior participação hoje das dívidas prefixadas e indexadas à inflação na DPF.

2 .3.2 Riscos da Dívida Líquida do Setor Público (DLSP) e Dívida Bruta do Governo Geral (DBGG)

Nas seções anteriores, foram avaliados os riscos da Dívida Pública Federal (DPF). Esta abrange a dívida do Governo Federal em mercado, incluindo os títulos da dívida interna (cerca de 95%) e os títulos e contratos da dívida externa.

Outro conceito de dívida amplamente utilizado é a Dívida Bruta do Governo Geral (DBGG), que tem se tornado a principal referência para a elaboração de políticas econômicas e para sinalizar a solvência do Estado brasileiro. A DBGG abrange a dívida do Governo Federal (a DPF), mais as dívidas dos governos estaduais e municipais com o setor privado, mais as operações compromissadas do Banco Central do Brasil (BCB).

A DPF e a DBGG são métricas que só incluem passivos e, portanto, não medem a acumulação de ativos pelo governo. Assim, é útil avançar para o conceito de endividamento líquido, que traz um balanço entre débitos e créditos do governo frente aos agentes privados. Essa característica está presente na Dívida Líquida do Setor Público (DLSP). Para além do Governo Geral, o Setor Público abrange ainda as empresas estatais não financeiras e o BCB.

Os riscos avaliados para estes dois indicadores serão o risco de mercado, especificamente o risco de taxa de juros e os riscos decorrentes de flutuações nos resultados primários.

2 .3.3 Avaliação dos riscos da Dívida Líquida do Setor Público (DLSP) e Dívida Bruta do Governo Geral (DBGG)

Inicialmente, foi gerado um cenário base para a projeção da DLSP/PIB e DBGG/PIB para os próximos 3 anos. Sobre este cenário foram feitas análises de risco de taxa de juros, da taxa de crescimento do PIB e de variações no resultado primário.

As projeções indicam que a DLSP e a DBGG crescem ao longo do horizonte de análise. De forma a se avaliar o risco de taxas de juros foi feito uma análise de estática comparativa nas projeções, considerando-se uma variação de 1 ponto percentual na taxa SELIC para cima e para baixo em relação ao cenário Base. Os resultados mostram uma sensibilidade relevante da trajetória da dívida ao choque proposto na DLSP/PIB e DGGG/PIB, respectivamente:

Tabela 8 - Sensibilidade da DLSP/PIB e DBGG/PIB à Taxa de Juros

DLSP |

2017 |

2018 |

2019 |

2020 |

DBGG |

2017 |

2018 |

2019 |

2020 |

|

|

SELIC - 1 p.p. |

-0,3% |

-0,8% |

-1,3% |

-1,9% |

SELIC - 1 p.p. |

-0,3% |

-0,7% |

-1,2% |

-1,8% |

|

|

SELIC + 1 p.p |

0,3% |

0,8% |

1,3% |

2,0% |

SELIC + 1 p.p |

0,3% |

0,7% |

1,3% |

1,9% |

* Diferença em relação ao Cenário Base.

Fonte: COGEP/ STN

Outra variável bastante sensível para as projeções de endividamento é o PIB real. Também foi feita uma análise de estática comparativa, sensibilizando as projeções de dívida com um cenário de 1 ponto percentual a mais de crescimento do PIB real e com um cenário de 1 ponto percentual a menos, ambos em relação ao cenário base. Esta análise tem a fragilidade de subestimar os efeitos do aumento do PIB real por não alterar o resultado fiscal em função deste novo PIB. O mesmo raciocínio vale para a redução do PIB real, que não se reflete em um cenário de fiscal mais deteriorado. Entretanto, a análise é importante por mostrar o quão sensível as projeções de dívida são ao crescimento da economia.

Tabela 9 - Sensibilidade da DLSP/PIB e DBGG/PIB ao crescimento do PIB real

DLSP |

2017 |

2018 |

2019 |

2020 |

DBGG |

2017 |

2018 |

2019 |

2020 |

|

|

PIB - 1 p.p. |

0,5% |

1,1% |

1,7% |

2,5% |

PIB - 1 p.p. |

0,8% |

1,6% |

2,5% |

3,5% |

|

|

PIB + 1 p.p. |

-0,5% |

-1,1% |

-1,7% |

-2,4% |

PIB + 1 p.p |

-0,8% |

-1,6% |

-2,4% |

-3,3% |

* Diferença em relação ao Cenário Base.

Fonte: COGEP/STN

2.4 Estresse dos Parâmetros Macroeconômicos e Simulações de Receitas, Despesas e Dívida

O cenário de indicadores macroeconômicos sob estresse utilizou como ponto médio da distribuição os valores da Grade de Parâmetros de 13/3/2017, fornecida pela Secretaria de Política Econômica do Ministério da Fazenda, SPE/MF 3 , a qual serviu como mediana (cenário base) para todos os indicadores.

Para calcular o cenário de estresse dos parâmetros macroeconômicos, foram adicionados 10 mil choques gaussianos 4 ao caminho médio do crescimento do PIB (Grade de Parâmetros), multiplicando-os pelo desvio padrão de seu valor histórico. Desta forma, foram gerados diversos cenários de estresse para a variação do PIB até 2020.

No entanto, é necessário que os choques do PIB reflitam nas outras variáveis macroeconômicas. Desta forma, estimaram-se algumas equações para obter as relações entre os indicadores. Para as variáveis de atividade real, como produção física da indústria de transformação, licenciamento de veículos produzidos nacionalmente e outros, calculou-se a elasticidade com o PIB e aplicaram-se os choques para avaliar o seu impacto nestas séries econômicas. Para os indicadores de mercado de trabalho, estimou-se uma equação que determina os valores dos indicadores como taxa de desemprego e população ocupada. O último passo foi estimar a relação entre o nível de ociosidade da economia, mediante a diferença entre o crescimento obtido pelos choques e o PIB potencial. Estimou-se a relação entre o hiato da atividade com a inflação ao consumidor e ao atacado. Assim, com as variações aleatórias adicionadas ao crescimento do PIB, pode-se verificar o efeito nos diversos indicadores macroeconômicos e posteriormente o seu efeito nas variáveis fiscais como receita, despesa, superávit e endividamento público.

A partir do PIB, estimou-se a relação entre este indicador e a produção da indústria de transformação, a qual foi utilizada para estimar o impacto na produção de bebidas. Outras variáveis utilizadas que foram revistas com base no cenário de estresse do PIB foram: vendas de veículos e vendas de fumo, população economicamente ativa, nível de ocupação, rendimento real e nominal e massa salarial. Por fim, valores de taxa de câmbio (R$/US$), inflação (IPCA, INPC e IGP-DI) foram atualizados com base em valores já observados. Elegeu-se o decil 30 5 da distribuição de valores aleatórios para o crescimento do PIB como o cenário de estresse. A Tabela 10 mostra a comparação entre os parâmetros do cenário base e os parâmetros no cenário de estresse.

Tabela 10 – Comparação de parâmetros do Cenário Base x Estresse para 2018

|

Cenário Base |

Cenário de Estresse |

|

PIB real (var %) |

2,5 |

1,46 |

|

PIB nominal (R$ milhões) |

7.244.299 |

7.098.365 |

|

Ind. Transformação (var %) |

5,2 |

3,6 |

|

PEA (var %) |

1,3 |

1,2 |

|

Ocupação (var %) |

2,2 |

1,9 |

|

Rendimento real (var %) |

1,4 |

1,2 |

|

Massa salarial real (var %) |

3,6 |

3,2 |

|

Importação sem Combustível (US$ milhões) |

167.958 |

166.436 |

|

Salário Mínimo (R$) |

979 |

977 |

|

INPC (fim de período) |

4,5 |

4,25 |

|

IPCA (fim de período) |

4,5 |

4,26 |

Fonte: SEPLAN/MP

Além do exercício descrito acima para elaboração do espectro de risco dos parâmetros macroeconômicos 6 , foram aplicados esses diversos cenários de estresse nas principais variáveis fiscais, quais sejam: receita, despesa, resultado primário e dívida pública. O exercício se baseia em efetuar as projeções das variáveis fiscais com cenários aleatórios, ou seja, são utilizados diversos cenários para estas variáveis, construídos em função do seu comportamento histórico, para sensibilizar as projeções de arrecadação, gastos e endividamento.

Os cenários aleatórios apresentam a vantagem de combinar diversos cenários alternativos de PIB e das demais variáveis da Grade de Parâmetros com seus efeitos nas mencionadas variáveis fiscais. Este tipo de análise permite que se obtenham intervalos de confiança em torno do cenário base, sendo possível atribuir probabilidades para as variáveis fiscais ao longo do tempo. Os resultados são exibidos a seguir.

Com base no cenário de estresse, na Tabela 11 estima-se uma receita total para a União de R$ 1.468 bilhões em 2018, queda de R$ 20,1 bilhões ante o cenário base constante no Anexo de Metas Fiscais. Descontadas as transferências de receita para entes subnacionais, a receita líquida no cenário de estresse atinge R$ 1.224 bilhões no período, queda de R$ 16,3 bilhões ante o cenário base.

Do ponto de vista da despesa, as estimativas resultantes do cenário de estresse implicam um acréscimo de R$ 3,4 bilhões em 2018. Da conjugação de receitas e despesas estressadas, obtém-se o déficit primário do Governo Central de R$ 141,9 bilhões, valor 10% superior à meta original. Por fim, o impacto dos parâmetros e do resultado primário estressados resultam em uma relação Dívida Líquida do Setor Público (DLSP) sobre PIB de 56%, elevação de quase dois pontos base. Do ponto de vista da Dívida Bruta do Governo Geral (DBGG), o acréscimo é de 2,2 pontos base, atingindo 79,1% do PIB ao final do período.

Tabela 11 – Cenário Base x Estresse para as variáveis fiscais em 2018 (R$ milhões)

|

Cenário Base |

Cenário de Estresse |

|

Receita Total |

1.488.277 |

1.468.204 |

|

Transferências |

247.391 |

243.655 |

|

Receita Líquida |

1.240.886 |

1.224.549 |

|

Despesa primária |

1.369.886 |

1.366.464 |

|

Resultado Primário Governo Central |

-129.000 |

-141.915 |

|

% do PIB |

-1,8 |

-2,0 |

|

Resultado Primário Estados e Municípios |

1.200,0 |

1.200 |

|

% do PIB |

0,0 |

0,0 |

|

Resultado Primário Estatais Federais |

-3.500,0 |

-3.500 |

|

% do PIB |

0,0 |

0,0 |

|

Resultado Primário Setor Público |

-131.300,0 |

-144.215 |

|

% do PIB |

-1,8 |

-2,0 |

|

Dívida Líquida do Setor Público – DLSP (% do PIB) |

54,1 |

56,0 |

|

Dívida Bruta do Governo Geral – DBGG (% do PIB) |

76,9 |

79,1 |

Fontes: RFB/MF e STN/MF

Nos gráficos 2 a 7 a seguir, são mostrados os resultados de estresse para os diversos decis que compõem a distribuição de valores aleatórios descritos acima. Mais especificamente, partiu-se da média definida pela Grade de Parâmetros e acrescentaram-se 10 decis acima e abaixo dessa média, resultando em um espectro de risco para as principais variáveis fiscais que varia entre a 10ª e a 90ª partição entre os anos de 2018 e 2020:

Gráfico 2 – Espectro de risco da Receita Líquida

Fonte: STN/MF.

Gráfico 3 – Espectro de risco da Despesa

Fonte: STN/MF.

Gráfico 4 – Espectro de risco do Superávit Primário

Fonte: STN/MF.

Gráfico 5 – Espectro de risco da DLSP

Fonte: STN/MF.

Gráfico 6 – Espectro de risco da DBGG

Fonte: STN/MF.

3. Riscos não incorporados na Análise Macroeconômica

Nesta seção são avaliadas as fontes mais relevantes de perturbação do planejamento orçamentário-fiscal do Governo e que não foram objeto do crivo da seção anterior. Quando não imbuídos de elevado grau de previsibilidade que justifique sua incorporação no cenário base, esses elementos constituem fontes de risco tanto positivo quanto negativo, do ponto de vista do resultado fiscal. Adicionalmente, os riscos expostos nesta seção podem impactar não apenas o cumprimento da meta de resultado primário estabelecido no corpo LDO, mas também a projeção de resultado nominal e de dívida.

3.1 Passivos Contingentes

As contingências passivas referem-se a possíveis novas obrigações cuja confirmação depende da ocorrência ou não de um ou mais eventos futuros, ou que a probabilidade de ocorrência e magnitude dependem de condições exógenas imprevisíveis. São também consideradas contingentes as obrigações que surgem de eventos passados, mas que ainda não são reconhecidas por ser improvável a necessidade de liquidação ou porque o valor ainda não pode ser mensurado com suficiente segurança.

Há passivos contingentes que não são mensuráveis com suficiente segurança em razão de ainda não terem sido apurados, auditados ou periciados, por restarem dúvidas sobre sua exigibilidade total ou parcial, ou por envolverem análises e decisões que não se pode prever, como é o caso das demandas judiciais. Nestes casos, são incluídas no presente Anexo as demais informações disponíveis sobre o risco, como tema em discussão, objeto da ação, natureza da ação ou passivo e instância judicial, conforme recomenda a norma internacional de contabilidade. Ainda em relação às demandas judiciais, até o ano de 2014, a avaliação dos passivos contingentes da União tomava por base parâmetros internos das Procuradorias. A partir do presente anexo, serão considerados os parâmetros definidos na recém-publicada Portaria AGU Nº 40, de 10 de fevereiro de 2015, que estabeleceu critérios e procedimentos a serem adotados pela Advocacia-Geral da União na prestação de informações sobre ações judiciais ajuizadas contra a União, suas autarquias ou fundações públicas, que possam representar riscos fiscais.

O mencionado normativo prevê que sejam informadas as ações ou grupos de ações semelhantes com impacto financeiro estimado em, no mínimo, R$ 1 bilhão. Além disso, define critérios para classificação dos processos quanto à probabilidade de perda (risco provável, possível ou remoto), levando em consideração especialmente a fase processual das ações.

Este anexo compreende processos com probabilidade de perda considerada possível, tendo em vista que, de acordo com o Tribunal de Contas da União (ofício nº 171/2014-TCU/SEMAG), processos com risco considerado como provável deverão ser provisionados pela STN.

Com a edição da Portaria AGU nº 40/2015, espera-se alcançar maior harmonia nas informações prestadas pelos órgãos de direção superior da Advocacia-Geral da União, esclarecendo-se que a Procuradoria-Geral do Banco Central continuará a utilizar critérios próprios.

Por fim, ressalte-se que as ações judiciais passam por diversas instâncias e tem longa duração e, portanto, constam do Anexo de Riscos Fiscais de vários exercícios. Por esta razão podem ser reclassificadas de acordo com o andamento do processo judicial, sempre e quando fatos novos apontarem alteração das chances de ganho ou perda pela União.

Os riscos decorrentes de passivos contingentes podem ser classificados conforme a natureza dos fatores que lhes dão origem, bem como órgãos responsáveis pela sua gestão, conforme se segue:

- Demandas judiciais contra a administração direta da união – PGU.

- Demandas judiciais de natureza tributária – PGFN.

- Demandas judiciais contra as autarquias e fundações – PGF.

- Demandas judiciais das empresas estatais.

- Demandas judiciais contra o Banco Central – PGBC.

- Dívidas da união em processo de reconhecimento pelo Tesouro Nacional.

- Operações de aval e garantias prestadas pela união e outros riscos, sob responsabilidade do Tesouro Nacional.

- Outros passivos da União.

3.1.1 Demandas Judiciais contra a Administração Direta da União - Procuradoria Geral da União – P GU

Compete à Advocacia-Geral da União - AGU, por intermédio da PGU, a representação judicial e extrajudicial da Administração Direta da União.

Importante destacar que parte considerável das ações em trâmite perante os Tribunais está pendente de julgamento final, não tendo ocorrido ainda o trânsito em julgado de possíveis condenações. Além disso, deve-se considerar que as decisões desfavoráveis à União sempre contam com a possibilidade de reversão em instâncias superiores em decorrência de mudanças dos entendimentos jurisprudenciais ao longo do tempo. Nesse sentido, a AGU realiza intenso trabalho para o fim de tentar reverter todas as decisões judiciais que lhe são desfavoráveis.

Em que pese ser possível traçar um panorama em instâncias atuais dos processos, não há precisão em qualquer estimativa temporal a respeito do término e do pagamento das ações judiciais, haja vista que o tempo de tramitação de cada processo é variável, podendo durar vários anos ou ser resolvido em curto prazo.

Ressalta-se, ainda, que, na fase de execução dos processos judiciais, é normal que a União venha a impugnar, mediante verificação técnica e jurídica, os valores dela cobrados. Nestas impugnações são questionados: a falta de atendimento pelos exequentes e dos preceitos legais que determinam a necessidade de prévia liquidação antes da execução; os parâmetros de cálculos utilizados; os índices de expurgos a serem aplicados; a incidência ou não de juros, seus patamares e diversos outros aspectos que podem ocasionar considerável variação nos valores finais a serem pagos.

Cumpre esclarecer que, em se tratando de demandas judiciais, nem sempre é possível estimar com clareza o montante real envolvido, uma vez que é normal que as partes que litigam contra a Fazenda Pública subestimem os valores informados nas causas, visando reduzir as despesas processuais ou mesmo os superestimem, nos casos de isenção de despesas processuais, acarretando um alto índice de imprecisão de valores. Nas ações listadas, as fontes para informação a respeito dos montantes são: os valores pedidos pelas partes, as estimativas dos órgãos públicos federais envolvidos nas causas ou grupos de causas semelhantes e as estimativas da área técnica responsável pelos cálculos na AGU.

É importante destacar que a listagem apresentada neste Anexo não implica qualquer reconhecimento pela União quanto à efetiva sucumbência ou mesmo acerca das teses em debate, mas apenas eventual risco que tais demandas possam, em face de seu elevado valor, oferecer ao orçamento federal, caso a União não saia vencedora.

Por derradeiro, como consequência da utilização dos novos parâmetros estabelecidos pela Portaria AGU nº 40/2015, a listagem abaixo apresenta significativas mudanças em relação àquela apresentada em anos anteriores.

As ações judiciais em que o risco de perda foi considerado menor que provável e maior que remoto foram classificadas como passivos contingentes e, assim, não foram provisionadas, totalizaram R$ 4,0 bilhões.

3.1.2 Demandas Judiciais contra a União de Natureza Tributária, inclusive Previdenciária - PGFN

Compete à PGFN representar a União nas ações judiciais relativas à tributação federal, inclusive as referentes às contribuições previdenciárias ao Regime Geral de Previdência Social – RGPS. No âmbito do STJ, a PGFN atua nas ações judiciais de natureza tributária em que a União é parte, bem como nas ações de seu interesse. Já no âmbito do Supremo Tribunal Federal – STF, a PGFN atua nos recursos extraordinários e agravos que tratam de matéria tributária e acompanha as ações originárias representadas judicialmente pelo Advogado Geral da União. Cumpre esclarecer que, no STF, com o instituto de repercussão geral, são eleitos recursos extraordinários relativos a temas tributários, cujo julgamento poderá afetar a arrecadação da União.

Ressalte-se que as discussões no STJ se referem aos questionamentos sob o enfoque da legislação infraconstitucional, enquanto no Supremo Tribunal Federal versam sobre questões constitucionais. Por esta razão, algumas ações podem estar sendo discutidas simultaneamente nas duas casas sob enfoques distintos.

Por fim, é importante ressaltar que a PGFN informa seus riscos com base na Portaria AGU nº 40/2015. A estimativa de cálculo é fornecida pela Receita Federal do Brasil e leva em consideração, na maioria dos casos, a perda total de arrecadação anual e uma estimativa de impacto de devolução, considerados os últimos cinco anos e a totalidade dos contribuintes, de modo que representa o máximo de impacto ao erário, que pode não se concretizar em sua totalidade.

Ações contra a União no âmbito do STJ

Tema 1: CSSL e IRPJ sobre ganhos de entidades fechadas de previdência complementar.

Réu: União.

Passivo contingente

Risco: Possível, Art. 3º, II, "d", cumulado com o Art. 3º, §2º

Objeto: Julgar-se-á a legitimidade da incidência da Contribuição Social sobre o Lucro Líquido (CSLL) e do Imposto de Renda da Pessoa Jurídica (IRPJ) sobre os ganhos das entidades fechadas de previdência complementar - equiparadas por lei a instituições financeiras - a partir de mandado de segurança coletivo impetrado por associação que representa diversas dessas entidades. As contribuintes entendem não existir fato gerador quanto à CSLL e ao IRPJ, por supostamente serem

proibidas de auferir lucros'. O julgamento ainda não foi iniciado.

Instância atual: STJ

Estimativa de impacto: R$ 19,98 bilhões (Período de 5 anos - 2010 a 2014) e R$ 3,96 bilhões (2014) segundo dados fornecidos pela RFB.

Tema 2: Aproveitamento de crédito de PIS e COFINS

Réu: União

Passivo contingente

Risco: Possível, Art. 30, II, "d", cumulado com o Art. 30, §20

Objeto: Julgar-se-á acerca do aproveitamento de créditos de PIS e COFINS apurados no regime não cumulativo (decorrente da venda facilitada' de aparelhos celulares) aos débitos existentes no regime cumulativo de apuração daqueles tributos (decorrente da prestação de serviços de telecomunicação). O julgamento ainda não foi iniciado.

Instância atual: STJ.

Estimativa de impacto: R$ 1,05 bilhão para 2014 e R$ 6,66 bilhões para os últimos 5 anos (2010 a 2014), segundo dados fornecidos pela RFB.

Tema 3: Creditamento de insumos na base de cálculo do PIS e da COFINS.

Réu: União

Passivo contingente

Risco: Possível, Art. 30, II, "d", cumulado com o Art. 30, §2

Objeto: Julgar-se-á sobre qual o conceito de insumos para fins de abatimento de crédito do valor a ser pago de PIS/COFINS no regime não cumulativo. O julgamento ainda não foi iniciado.

Instância atual: STJ.

Estimativa de impacto: R$ 50 bilhões somente em 2015 (Memorando 35/2015 da RFB/Gabinete).

Tema 4: Ação regressiva contra a União. Juros e correção

monetária. Empréstimos compulsórios.

Réu: União

Passivo contingente

Risco: Possível, Art. 30, II, "d", c/c com o Art. 30, §2

Objeto: Julgar-se-á a possibilidade de execução regressiva da ELETROBRAS contra a União, em razão de condenações à devolução das diferenças de juros e correção monetária do empréstimo

compulsório sobre o consumo de energia elétrica. O julgamento ainda não foi iniciado.

Instância atual: STJ.

Estimativa de impacto: Segundo dados fornecidos pela Eletrobrás o valor total da demanda é de R$ 13,04 bilhões (setembro/2016), considerando que em razão da solidariedade a União arcaria com 50% deste valor, o impacto deste caso para o erário é de R$ 6,52 bilhões.

Ações de Repercussão Geral Reconhecida no STF – PGFN

O instituto da repercussão geral passou a ser adotado pelo STF a partir de 2007, com suporte na Emenda Constitucional nº 45/2004. Uma vez que um tema em discussão da Suprema Corte por meio de recurso extraordinário é reconhecido como de repercussão geral, sua decisão final aplica-se a todas as ações judiciais em que essa mesma questão esteja sendo versada.

Tramitam atualmente perante o Supremo Tribunal Federal cerca de 147 temas tributários com repercussão geral reconhecida. A classificação dos riscos, de acordo com a Portaria AGU nº 40, de 2015, leva ao resultado de que a probabilidade de perda da maioria absoluta é remota. Com isso, de acordo com os termos da referida portaria, pode ser considerado como risco possível o seguintes temas:

Tema 1: PIS e COFINS. Base de cálculo, inclusão do ICMS.

Ré: União

Passivo Contingente

Risco: Possível - artigo 3º, II, "e" e § 2º. Justificativa: Há precedente recente do Plenário contrário à União e relevância do caso para os cofres públicos.

Objeto: questiona-se a inclusão da parcela relativa ao ICMS na base de cálculo da contribuição para o PIS e da COFINS (sistemática da tributação por dentro).

Instância Atual: STF

Estimativa de Impacto: conforme dados da Receita Federal do Brasil, impacto estimado de RS 89,44 bilhões, no período de 2003 a 2008. Este valor foi atualizado pela Nota Cetad/Coest nº 146, de 7 de outubro de 2014, utilizando a SELIC como indexador e chegou-se ao seguinte valor: 2003 a 2008: R$ 133.620,37 milhões, ao qual adicionou-se o período de 2009 a 2014, no valor de R$ 116.673,68 milhões, totalizando um valor de devolução aos contribuintes em caso de derrota da União de R$ 250.294,05 milhões e uma perda de arrecadação projetada para 2015 de R$ 27,12 bilhões. Para o ano de 2016 foi fornecido um novo cálculo pela Receita Federal do Brasil, em 02.06.2016, no valor de R$ 19.787 milhões e para o período de 2002 a 2016 um valor de R$ 101.721 milhões (Cálculos referente a 2016 e ao período de 2012 a 2016, que não constavam da Nota PGFN/CASTF/CASTJ N.º01/2016.)

Tema 2: PIS/COFINS das instituições financeiras

Autor: União

Passivo Contingente

Risco: Possível - art. 3º, II

Objeto: Discussão a respeito da possibilidade de incidência de PIS/COFINS sobre as receitas de instituições financeiras que decorrem de seu objeto social e incluiriam, portanto, as receitas de natureza financeiras, com fulcro na Lei 9.718/98 .

Instância Atual: STF

Estimativa de Impacto: Cálculo para 1 ano (2016): R$ 26,9 bilhões; cálculo para 05 anos: RS 135,69 bilhões (2012 a 2016). Cálculos elaborados pelo CETAD/RFB e encaminhados via e-mail em 27.05.2016.

Tema 3: IPI na revenda de produto importado

Réu: União

Passivo Contingente

Risco: Possível - art. 3º, II c / c §2º.

Objeto: Discussão a respeito da possibilidade de incidência de lPl sobre a revenda do produto importado no mercado interno pelo estabelecimento importador.

Instância Atual: STF

Estimativa de Impacto: Cálculo para 1 ano (2016): R$ 13 bilhões; cálculo para 05 anos: R$ 67 bilhões. Cálculos elaborados pela RFB na Nota CETAD/COEST N.º 189 de 02/12/2016.

Tema 4: Inclusão do IPI na base de cálculo do PIS/COFINS no regime de substituição tributária

Réu: União

Passivo Contingente

Risco: Possível - art. 3º, II c/c §2º .

Objeto: Discussão a respeito da inclusão do Imposto sobre Produtos Industrializados (IPI) na base de cálculo das contribuições PIS e Cofins exigidas e recolhidas pelas montadoras de veículos em regime de substituição tributária.

Instância Atual: STF

Estimativa de Impacto: Cálculo para 5 anos (2016): R$ 8.094,07 milhões. Cálculos elaborados pela RFB na Nota CETAD/COEST N.º 164 de 17/10/2016.

Tema 5: CIDE sobre remessas ao exterior

Réu: União

Passivo Contingente

Risco: Possível - art. 3º, II c/c §2º .

Objeto: Discussão a respeito da incidência da contribuição de intervenção no domínio econômico criada pela Lei nº 10.168, de 29/12/2000 , destinada a financiar o Programa de Estímulo à Interação

Universidade-Empresa para o Apoio à Inovação.

Instância Atual: STF

Estimativa de Impacto: Cálculo para 2016: R$ 3,3 bilhões e para 5 anos: R$ 14,6 bilhões. Cálculos elaborados pela RFB na Nota CETAD/COEST N.º 189 de 02/12/2016.

Tema 6: PIS e COFINS. Base de cálculo, inclusão do ISS.

Ré: União

Passivo Contingente

Risco: Possível - artigo 3º, II, e § 2º . Justificativa: Há precedente recente do Plenário contrário à União quanto à inclusão do ICMS (que pode impactar no julgamento da presente tese) e relevância do caso para os cofres públicos. Por orientação da Secretaria do Tesouro Nacional enquadramos esse caso no §2º do Art. 3º da Portaria AGU n.º 40/2015, em razão dos valores envolvidos.

Objeto: questiona-se a inclusão da parcela relativa ao lSS na base de cálculo da contribuição para o PIS e da COFINS (sistemática da tributação por dentro).

Instância Atual: STF

Estimativa de Impacto: conforme dados da Receita Federal do Brasil, enviados por email em 13/06/2016, impacto estimado de R$ 3.928,07 milhões, para 2014 e R$ 4.265,96 milhões para 2015.

Tema 7: PIS/COFINS. Regime não-cumulativo. Prestadoras de serviços.

Ré: União

Passivo Contingente

Risco: Possível - artigo 3º, II, e § 2º . Justificativa: Por orientação da Secretaria do Tesouro Nacional enquadramos esse caso no §2º do Art. 3º da Portaria AGU nº 40/2015, em razão dos valores envolvidos.

Objeto: questiona-se a constitucionalidade das Medidas Provisórias nº66/02 e 135/2003 , as quais inauguraram a sistemática da não cumulatividade das contribuições para o PIS e a COFINS, com a

consequente majoração da alíquota associada à possibilidade de aproveitamento de créditos compensáveis para a apuração do valor efetivamente devido.

Instância Atual: STF

Estimativa de Impacto: conforme dados da Receita Federal do Brasil, para as prestadoras de serviço em 2014 o valor é de R$ 21.720 milhões e para 05 anos é de R$ 56.007 milhões. Para as demais empresas, em 2014 é de R$ 38.450 milhões e para 05 anos é de R$ 90.239 milhões.

Tema 8: Multa por indeferimento administrativo de pedidos de ressarcimento, compensação e restituição.

Autor: União

Passivo Contingente

Risco: Possível - artigo 3º, II

Objeto: discussão sobre a aplicação das multas de 50% (cinquenta porcento) dos §§ 15 e 17 do art. 74 da Lei nº 9.430, de 27 de dezembro de 1996 , na redação que lhes foi conferida pelo art. 62 da Lei nº 12.249, de 11 de junho de 2010 , em caso de indeferimento de pedidos de pedidos de ressarcimento de compensação já efetuados ou que venham a ser efetuados), ressalvando-se a possibilidade da incidência de multa em caso de má-fé do contribuinte.

Instância Atual: STF

Estimativa de Impacto: conforme dados da Receita Federal do Brasil, com relação às multas lançadas após 2010 o impacto é de R$ 3.700 milhões.

Tema 9: PIS sobre locação de bens imóveis.

Autor: União

Passivo Contingente

Risco: Possível - artigo 3º, II

Objeto: discussão sobre a incidência de PIS sobre as receitas decorrentes da locação de bens inclusive no que se refere às empresas que alugam imóveis esporádica ou eventualmente.

Instância Atual: STF

Estimativa de Impacto: conforme dados da Receita Federal do Brasil, para 2014: R$ 798 milhões e entre 2010 e 2014: R$ 3.425 milhões.

Tema 10: Majoração de alíquota da COFINS para instituições financeiras.

Réu: União

Passivo Contingente

Risco: Possível - artigo 3º, II, c/c § 2º . Por orientação da Secretaria do Tesouro Nacional enquadramos esse caso no §2º do Art. 3º da Portaria AGU n.º 40/2015, em razão dos valores envolvidos.

Objeto: discussão sobre a majoração de alíquota da COFINS para instituição financeira, prevista no Art. 18 da Lei n.º 10.684/03 .

Instância Atual: STF

Estimativa de Impacto: conforme dado da Receita Federal do Brasil, para 2014 o valor é de R$ 4.893 milhões e para 2010 a 2014 é de R$ 22.414 milhões.

Tema 11: PIS/COFINS e CSLL sobre atos cooperativos

Autor: União

Passivo Contingente

Risco: Possível - artigo 3º, II

Objeto: discussão sobre a incidência do PIS, COFINS e CSLL sobre os valores resultantes dos atos cooperativos próprios das sociedades cooperativas.

Instância Atual: STF

Estimativa de Impacto: conforme dados da Receita Federal do Brasil, para a CSLL em 2014 o valor é de R$ 220 milhões (2014) e para 5 anos é de R$ 1.050 milhão. Para o PIS/COFINS consideradas as cooperativas financeiras em 2014 o valor é de RS 1.259 milhões e para 05 anos é de RS 6.740; para todas as cooperativas em 2014 o valor é de RS 13.577 milhões e para 05 anos é de R$ 64.927 milhões.

3.1.3 Demandas Judiciais Contra As Autarquias e Fundações - Procuradoria-Geral Federal - PGF

Compete à PGF exercer a representação judicial, extrajudicial, a consultoria e o assessoramento jurídicos das autarquias e fundações públicas federais, bem como a apuração da liquidez e certeza dos créditos, de qualquer natureza, inerentes às suas atividades, inscrevendo-os em dívida ativa, para fins de cobrança amigável ou judicial. Assim, as ações que discutem os benefícios previdenciários pagos pelo RGPS/INSS estão incluídas a seguir.

O impacto financeiro dessas ações é estimado e revela a expectativa da repercussão econômica em caso de decisão judicial desfavorável, seja pela criação de despesa ou pela redução de receita. Quando não especificado de forma contrária, os custos estimados computam não só as despesas iniciais com o pagamento de atrasados, mas, também, o impacto futuro da questão nas contas públicas. Assim, os impactos referidos podem ser diluídos ao longo do tempo, não sendo necessariamente realizados em um único exercício fiscal.

Por fim, nos casos em que não foi possível estimar o impacto financeiro por não haver parâmetros judiciais disponíveis ou por haver um grande número de variáveis que trazem elevada incerteza quanto ao impacto financeiro, consta a informação “não mensurado com suficiente segurança”.

Para os efeitos da análise do risco fiscal dos passivos contingentes, foram considerados os parâmetros fixados na portaria AGU nº 40, de 10 de fevereiro de 2015, sendo considerado como risco possível o seguinte tema:

Tema: Discussão de valores envolvendo desapropriações para fins de reforma agrária.

Parte: INCRA (Instituto Nacional de Colonização e Reforma Agrária).

Ativo/Passivo: Passivo.

Tipo de risco: Agrário.

Objeto: Discussões acerca dos valores devidos a título de indenização de desapropriações para fins de reforma agrária. O presente risco diz respeito ao valor complementar supostamente devido pelo INCRA em razão de desapropriações já realizadas, mas cujo pagamento ainda vem sendo discutido em juízo.

Instância atual: STJ.

Estimativa de impacto: R$ 8,3 bilhões. Este valor poderá ser alterado, na hipótese de afastamento do risco III.2. Esta estimativa poderá ser revista no futuro.

Probabilidade de perda: Possível, nos termos do art. 3º, II, “d” da Portaria AGU nº 40/2015.

3.1.4 Demandas Judiciais das Empresas Estatais Dependentes da União que fazem parte do Orçamento Fiscal

Segundo as informações prestadas pelo Departamento de Controle das Empresas Estatais – DEST, órgão responsável pela supervisão e controle das empresas estatais federais, coletadas junto às empresas, as ações judiciais em que o risco de perda foi considerado possível e, portanto, classificadas como passivos contingentes totalizam R$ 2,04 bilhões (ver Tabela 12).

Os passivos contingentes das Empresas Estatais que fazem parte do Orçamento Geral da União são constituídos por demandas judiciais de natureza trabalhista, tributária, previdenciária e cível.

As reclamações trabalhistas totalizam R$ 521,9 milhões. Em geral, estas ações advêm de litígios por reivindicação de atualização salarial ou recomposição de perdas decorrentes de índices utilizados por ocasião dos Planos Econômicos, como as ações de reposição dos 28,8% do Plano Bresser e dos 3,17% do Plano Real. Também estão incluídas neste grupo as demais ações relativas aos empregados como solicitações de pagamento de horas-extras, descumprimento de dissídio coletivo, pagamento de diárias, adicional noturno, adicional de periculosidade e insalubridade e incorporação de gratificação.

As lides da ordem tributária somam R$ 686,4 milhões e derivam de não recolhimento de impostos pelas Empresas, notadamente os devidos aos estados e municípios. As demandas previdenciárias totalizaram R$ 35 milhões e correspondem aquelas em que as Empresas são acionadas pelo Instituto Nacional de Seguridade Social – INSS pelo não recolhimento das contribuições previdenciárias de seus empregados.

As ações cíveis se referem a pleitos de direito de natureza civil, ou seja, não-criminal, podendo se tratar de conflitos nas áreas familiar, sucessória, obrigacional ou real. No caso das empresas estatais federais, as ações se referem a uma diversidade de questionamentos, como indenizações por danos materiais, acidentes, desapropriação, garantia de participação do impetrante em contratos de opção e leilões eletrônicos, ação de cobrança, protesto de títulos, suspensão dos efeitos dos atos administrativos, suspensão de multa, dentre outros. As ações cíveis das Estatais Federais somaram R$ 795,9 milhões.

Tabela 12: Demandas judiciais das empresas estatais federais

R$ milhões |

Fonte: SEST/MP.

3.1.5 Demandas Judiciais Contra o Banco Central Do Brasil – BCB

O BCB era parte em 9.478 ações em 31 de dezembro de 2016 (3.004 no polo ativo, 6.425 no polo passivo e 49 tendo o BCB como interessado) em função de assuntos diversos, entre os quais planos econômicos, reclamações trabalhistas, liquidações de instituições financeiras e privatizações. Em 31 de dezembro de 2015, o total era de 9.622 ações, sendo 3.080 no pólo ativo, 6.530 no pólo passivo e 12 tendo o BCB como interessado.

A área jurídica do BCB avalia todas essas ações judiciais levando em consideração o valor em discussão, a fase processual e o risco de perda. O risco de perda é calculado com base em decisões ocorridas no processo, na jurisprudência aplicável e em precedentes para casos similares.

São contabilizadas provisões de 100% do valor em risco (incluindo uma estimativa de honorários de sucumbência) para todas as ações em que o risco de perda seja classificado como provável. Em 2016, foram contabilizadas provisões para 911 ações (888 em 2015). Os valores das ações judiciais são corrigidos pela taxa Selic.

As ações judiciais em que o risco de perda foi considerado menor que provável e maior que remoto foram classificadas como passivos contingentes e, assim, não foram provisionadas. Em 31 de dezembro de 2016, havia 904 ações (917 em 2015) nessa situação, totalizando R$41.318 milhões (R$40.372 milhões em 2015).

Demandas Judiciais relativas ao Programa de Garantia da Atividade Agropecuária – PROAGRO, administrado pelo Banco Central

O Programa garante a exoneração de obrigações financeiras relativas à operação de crédito rural de custeio, cuja liquidação seja dificultada pela ocorrência de fenômenos naturais, pragas e doenças que atinjam rebanhos e plantações, na forma estabelecida pelo Conselho Monetário Nacional – CMN. Foi criado pela Lei nº 5.969, de 11 de Dezembro de 1973 e regido pela Lei Agrícola nº 8.171, de 17 de Janeiro de 1991 , ambas regulamentadas pelo Decreto nº 175, de 10 de Maio de 1991 .

O PROAGRO é custeado por recursos alocados pela União, pela receita do adicional/prêmio do PROAGRO pago pelo produtor rural, bem como das receitas financeiras decorrentes da aplicação dos recursos do adicional recolhido.

Cabe ao BCB a administração do PROAGRO e a operação aos agentes, representados pelas instituições financeiras autorizadas a operar em crédito rural. Cabe aos agentes, a contratação das operações de custeio, a formalização da adesão do mutuário ao Programa, a cobrança do adicional, a análise dos processos e da decisão dos pedidos de cobertura, o encaminhamento dos recursos à Comissão Especial de Recursos – CER, e os pagamentos e registros das despesas.

Quando o pedido de cobertura do PROAGRO é negado pelo agente financeiro, o produtor pode recorrer à Comissão Especial de Recursos – CER, única instância administrativa do PROAGRO, vinculada ao Ministério da Agricultura.

Na condição de administrador do PROAGRO, o BCB é acionado judicialmente por produtores em relação à cobertura do Programa. O BCB contabiliza, então, provisões de 100% do valor em risco para todas as ações em que a probabilidade de perda seja avaliada como maior que 50%.

As ações em que o risco de perda foi considerado menor que provável e maior que remoto (probabilidade de perda avaliada como maior que 25% e menor que 50%) foram consideradas como passivos contingentes e, assim, não foram provisionadas. Em 31 de dezembro de 2016 havia 165 ações nesta situação (176 em 2015), totalizando R$ 24 ,2 milhões (R$ 37,7 milhões em 2015).

3.1.6 Passivos contingentes administrados pelo Tesouro Nacional

Os passivos contingentes administrados pelo Tesouro Nacional são divididos em três grandes grupos, quais sejam: (i) Passivos contingentes em fase de reconhecimento, (ii) Garantias e contragarantias prestadas pelo Tesouro; e (iii) Passivos contingentes referentes aos Fundos Constitucionais de Financiamento do Nordeste (FNE), do Norte (FNO) e do Centro-Oeste (FCO).

3.1.6.1 Passivos Contingentes em fase de reconhecimento

Os passivos contingentes da União em processo de regularização no âmbito da STN são referidos, também, em diversas publicações, como “ dívidas em processo de reconhecimento ”. Para melhor compreensão, podem ser assim classificados:

? Dívidas decorrentes da extinção/dissolução de entidades da Administração Federal;

? Dívidas diretas da União;

? Dívidas do Fundo de Compensação de Variações Salariais - FCVS.

O pagamento aos credores, salvo raras exceções, dá-se mediante a emissão direta de títulos da Dívida Pública Mobiliária Federal, modalidade denominada securitização.

Dívidas Decorrentes da Extinção/Dissolução de Entidades

Por força da Lei nº 8.029, de 12 de abril de 1990 , e de outras leis específicas que extinguiram entidades da Administração Pública Federal, a União sucedeu tais entidades em seus direitos e obrigações decorrentes de norma legal, ato administrativo ou contrato. Estão neste grupo, portanto, os compromissos assumidos pela União em virtude da extinção/dissolução de autarquias/empresas, como, por exemplo: Empresas Nucleares Brasileiras S/A – Nuclebrás, Rede Ferroviária Federal S/A – RFFSA, Centrais de Abastecimento do Amazonas – CEASA/AM e Petrobrás Mineração S/A – Petromisa.

Dívidas Diretas

As dívidas de responsabilidade direta da União originam-se de eventos tais como: (i) a Constituição de 1988 determinou a criação dos Estados de Roraima, Amapá e Tocantins, livres dos compromissos decorrentes dos investimentos feitos nos respectivos territórios, que foram atribuídos à União; e (ii) dispositivos legais que autorizaram as instituições financeiras federais a prestar auxílio financeiro, ou participar de alguma política pública, com o compromisso de posterior ressarcimento, pela União.

Dívidas do Fundo de Compensação de Variações Salariais – FCVS

A regularização, pela União, das obrigações oriundas do FCVS tem amparo na Lei nº 10.150, de 21 de dezembro de 2000 , e no art. 44 da Medida Provisória nº 2.181-45/2001 . Trata-se do maior passivo contingente em regularização. Os credores dessa dívida são os agentes integrantes do Sistema Financeiro da Habitação – SFH (ou seus cessionários) que celebraram, com os mutuários finais, os contratos de financiamento com cláusulas de equivalência salarial e cobertura do saldo devedor pelo FCVS (especialmente nas décadas de 1970 e 1980).

Adicionalmente, a MP nº 513, de 26 de novembro de 2010 , convertida na Lei nº 12.409, de 25 de maio de 2011 , autorizou o FCVS a assumir, na forma disciplinada em ato do seu Conselho Curador – CCFCVS, direitos e obrigações do Seguro Habitacional do Sistema Financeiro da Habitação – SH/SFH e oferecer cobertura direta a contratos de financiamento habitacional averbados na Apólice do SH/SFH, constituindo-se assim o “FCVS – Garantia”.

A Caixa Econômica Federal - Caixa é a administradora do FCVS. A estimativa do estoque a ser ainda pago resulta: (i) da apuração dos saldos nos contratos já apresentados à habilitação (pelos agentes à Caixa); e (ii) das avaliações atuariais periódicas efetuadas por empresa contratada pela Caixa, e que inclui a parcela de contratos não apresentados à habilitação.

A mencionada Lei nº 10.150, de 2000 , prevê a celebração, entre a União e os credores do FCVS, de contratos de novação de dívida, que estabelecem o pagamento mediante títulos denominados CVSA, CVSB, CVSC e CVSD, com vencimento em 1º de janeiro de 2027, os quais, porém, pagam parcelas mensais de juros desde 1º de janeiro de 2005, e parcelas mensais do principal desde 1º de janeiro de 2009.

Em 2015 e 2016 foram instituídos, no âmbito da STN, dois grupos de trabalho, cujas conclusões tiveram efeitos sobre os procedimentos operacionais (tanto da área da STN incumbida da regularização, quanto da Caixa/Administradora do FCVS), no que diz respeito à evidenciação dessa classe de passivos e à execução orçamentária:

a. Grupo de Trabalho (“GT-TN-2015”) instituído pela Portaria STN nº 389, de 23 de julho de 2015, para formular propostas para o aprimoramento das rotinas e procedimentos internos voltados ao levantamento, registro e controle de direitos e obrigações da STN.

b. Grupo de Trabalho (“GT-DIV-2016”) instituído pela Portaria STN nº 38, de 22 de janeiro de 2016, para avaliar e aprimorar os procedimentos orçamentários, financeiros e patrimoniais referentes ao processo de emissão e pagamento de títulos públicos federais de responsabilidade da Secretaria.

As tabelas abaixo resumem as regularizações ocorridas nos exercícios de 2015 e de 2016, bem como a estimativa dos estoques das obrigações remanescentes e a previsão acerca das que poderão vir a ser liquidadas proximamente.

Tabela 13 - Obrigações oriundas de passivos contingentes – regularizadas em 2015 e 2016

Valores em R$ milhões

# |

Classificação |

Regularizado em 2015 |

Regularizado em 2016 |

Títulos utilizados no pagamento |

||

|

Executado |

Previsto |

Executado |

Previsto |

|||

|

1 |

Extinção de entidades |

24,9 (1) |

1.900,0 |

- |

1.000,0 |

NTN-F 2023 LTN 2018 e 2019; NTN-B 2024, 2030, 2045 e 2050 |

|

2 |

Dívida direta |

1.495,4 (2) |

1.700,0 |

- |

2.000,0 |

|

|

3 |

FCVS |

4.215,3 (3) |

12.500,0 |

4.436,7 (4) |

12.500,0 |

CVS (A, B, C, D) 2027 |

|

Total |

5.735,6 |

16.100,0 |

4.436,7 |

15.500,0 |

||

(1) Foi celebrado um contrato, com a Caixa, decorrente de dívida do extinto Banroraima.

(2) Foi celebrado um contrato, com a Caixa, decorrente de dívida do extinto Território de Roraima.

(3) Foram celebrados quatro contratos com agentes financeiros do SFH, ou seus cessionários.

(4) Foram celebrados sete contratos com agentes financeiros do SFH, ou seus cessionários.

Fonte: GEROB/COFIS/STN/MF

Cabe esclarecer que o fluxo das novações do FCVS esteve interrompido entre maio de 2012 e agosto de 2015 em virtude das ressalvas e/ou apontamentos levantados pela Secretaria Federal de Controle Interno – SFC/CGU. A retomada ocorreu após adequações nos sistemas e procedimentos operacionais da Administradora/Caixa, e de alterações na Lei nº 10.150/2000 , resultando nas regularizações de 2015 e 2016 registradas na tabela acima, bem abaixo dos montantes previstos. No entanto, sobreveio nova paralisação, no início de 2016, em razão de outros apontamentos do órgão de controle interno, o que aumenta a incerteza quanto ao efetivo cumprimento da previsão de emissão de títulos CVS em 2017, de R$ 12,5 bilhões.

Tabela 14 - Obrigações oriundas de passivos contingentes da União a regularizar

Valores em R$ milhões

# |

Classificação |

Credores |

Previsão regulariz. 2017 |

Previsão regulariz. 2018 |

Estimativa do Estoque* |

BGU 31/12/2016 |

|

1 |

Extinção de entidades |

Diversos |

3.500,0 |

- |

3.220,3 |

3.220,3 Obrigações a curto prazo |

|

2 |

Dívida direta |

Caixa |

- |

5.500,0 |

4.747,8 |

4.747,8 Execução dos riscos fiscais |

|

3 |

FCVS |

Agentes do SFH ou seus cessionários |

12.500,0 |

12.500,0 |

91.765,3 |

84.384,0 Passivo circulante |

|

20.135,4 Passivo não circulante |

||||||

|

(12.754,1) Ativo |

||||||

|

Total |

16.000,0 |

18.000,0 |

99.733,4 |

99.733,4 |

* Posição em 31/12/2016 – valores menores que as previsões de regularização devido ao incremento futuro de encargos.

Fonte: GEROB/COFIS/STN/MF e Caixa.

Há que se ressaltar que estas obrigações geram impacto fiscal via emissão de títulos (ajuste patrimonial).

3 .1.6.2 G arantias e contragarantias prestadas pelo Tesouro

Esta classe de passivos contingentes inclui as garantias prestadas pela União, que nos termos do art. 29, IV e do art. 40 da Lei de Responsabilidade Fiscal , podem ser classificadas em dois tipos. O primeiro, mais comum e abrangente, são as garantias às operações de crédito, que são os avais concedidos pela União aos entes federados e da administração indireta, das três esferas de governo, para a concessão de crédito, nos termos da lei. O segundo tipo de garantia abrange diversos fundos compostos pelo Governo Federal com a finalidade de financiar ou dar liquidez a determinadas atividades, específicas para cada fundo.

Em relação à origem, os fundos pertencem apenas às garantias internas, tendo em vista que os recursos avalizados são de origem doméstica. Por outro lado, as garantias referentes às operações de crédito podem ser internas ou externas, conforme a origem do financiamento que é objeto da garantia.

Outra função da Secretaria do Tesouro Nacional é monitorar os eventuais atrasos no pagamento de dívidas garantidas, estabelecendo prazos para regularização das pendências e alertando aos devedores quanto às sanções, penalidades e consequências previstas nos contratos e na legislação pertinente.

A tabela a seguir sintetiza as dívidas garantidas pela União conforme relatório do último quadrimestre de 2016, segundo as diferentes naturezas e origens das operações.

Tabela 15 – Dívidas Garantidas pela União (posição em 31/12/2016)

Em R$

|

Interna |

Externa |

Total |

|

Operações de Crédito |

111.091.468.693,54 |

103.761.199.802,35 |

214.852.668.495,89 |

|

Fundos |

72.348.237.015,03 |

- |

72.348.237.015,03 |

|

Total |

183.439.705.708,57 |

103.761.199.802,35 |

287.200.905.510,92 |

Fonte: CODIV/STN/MF

O histórico do saldo devedor das garantias da União demostra um crescimento de aproximadamente 150% no período entre dezembro de 2011 e dezembro de 2016, saindo de R$ 114,36 bilhões para os atuais R$ 287,20 bilhões. Esse crescimento considerável ocorreu principalmente no quadriênio 2012-2015, quando o montante de garantias concedidas em operações de crédito, seja ela interna como externa, foi expressivo. Como consequência desse fato, o total de saldo devedor em operações de crédito teve um aumento de aproximadamente 313% somente no quadriênio citado, saltando de R$ 53,94 bilhões para R$ 222,91 bilhões.

Os fundos, por sua vez, mantiveram-se relativamente estáveis no período, saindo de R$ 60,42 bilhões para 82,5 bilhões. No fechamento de 2016, verifica-se redução do saldo das garantias em relação a dezembro de 2015. Nas garantias internas, a redução é explicada pelo volume total das amortizações superior ao dos desembolsos. Já nas externas, o principal fator foi a desvalorização do dólar, que saiu de R$ 3,90, em 31/12/2015, para R$ 3,26, em 31/12/2016.

Entre 2005 e 2015, não houve necessidade de a União honrar compromissos decorrentes de garantias prestadas a entes da federação e entidades da administração indireta. Entretanto, ao longo de 2016, a União honrou dívidas referentes a contratos de responsabilidade de Estados e Municípios no montante de R$ 2.377.675.961,10, sendo que o estado do Rio de Janeiro representou 93,68% do total honrado. A tabela 16 abaixo detalha o histórico de honras ocorridas entre o período de 1999-2016:

Tabela 16 – Garantias honradas pela União

Anos |

Valor dos Pagamentos (R$) |

Quantidade de Contratos |

|

1999/2000 |

187.327.194,28 |

209 |

|

2001 |

15.273.499,69 |

17 |

|

2002 |

28.018.635,49 |

14 |

|

2003 |

6.491.027,47 |

9 |

|

2004 |

36.132.544,70 |

4 |

|

2005 a 2015 |

- |

0 |

|

2016 |

2.377.675.961,10 |

46 |

Fonte: CODIV/STN/MF

No que concerne à natureza do impacto, o pagamento de garantias pela União é exclusivamente financeiro. As fontes utilizadas para tal são 143 e 144, ambas alimentadas por receitas de operações de crédito, sendo a 143 para amortização de principal e a 144 para juros, mas que também pode cobrir déficits orçamentários, se assim for autorizada.

Além das honras já mencionadas acima, a tabela 17 a seguir apresenta o demonstrativo de atrasos de pagamento, que representa as situações nas quais a União foi notificada pelo credor, mas não houve efetivamente a honra da garantia, porque o devedor original regularizou a dívida dentro do prazo estabelecido nas notificações emitidas pela STN. A tabela traz uma abertura tanto por categoria de dívida, quanto por categoria de mutuário.

Tabela 17 – Ocorrências de atrasos não honrados pela União

|

Categorias |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

Total |

|

Obrigações Externas |

5 |

2 |

4 |

6 |

2 |

17 |

20 |

56 |

|

Obrigações Internas |

- |

- |

- |

- |

5 |

13 |

46 |

64 |

|

Total (2010-16) |

5 |

2 |

4 |

6 |

7 |

30 |

66 |

120 |

|

Mutuários |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

Total |

|

Governos Municipais e suas Entidades |

2 |

- |

3 |

4 |

1 |

9 |

10 |

29 |

|

Governos Estatuais e suas Entidades |

3 |

2 |

1 |

2 |

6 |

21 |

56 |

91 |

|

Total (2010-16) |

5 |

2 |

4 |

6 |

7 |

30 |

66 |

120 |

Fonte: CODIV/STN/MF

Cabe informar que a concessão de garantias pela União tem como contrapartida a vinculação, pelo tomador de crédito, de contragarantias em valor suficiente para cobertura dos compromissos financeiros assumidos, conforme previsto em lei. Dessa forma, sempre que a União honra compromissos de outrem em decorrência de garantias por ela oferecidas, são acionadas as contragarantias correspondentes visando a recuperação dos valores dispendidos na operação. Além do valor original devido, são incluídos juros de mora, multas e outros encargos eventualmente previstos nos contratos de financiamento. As contragarantias vinculadas podem ser entre outras previstas nos contratos de contragarantia: Cotas do Fundo de Participação dos Estados – FPE; Fundo de Participação dos Municípios – FPM; além do fluxo de outras receitas próprias do ente da federação.

Em 2016, a STN promoveu a recuperação para a União de R$ 1.906.512.738,77, correspondente a 83,96% dos valores honrados pela União, devidamente atualizados. Os 16,04% restantes aguardam decisão judicial ou estão em processo de recuperação.

Torna-se relevante destacar que, em 2 e 4 de janeiro de 2017, o Supremo Tribunal Federal – STF, nos autos da Ação Cível Originária nº 2.972, proferiu liminares favoráveis ao Estado do Rio de Janeiro, prejudicando a execução das contragarantias relativas a 5 (cinco) contratos, totalizando R$ 396,5 milhões, com posição em 22.02.2017. Em sua decisão preliminar o STF fixou procedimento complementar às regras contratuais para fins de execução de contragarantias, determinando que ela seja precedida de notificação e defesa prévia. Ressalte-se que conforme entendimento da Advocacia Geral da União – AGU, tal procedimento seria somente aplicável aos 5 (cinco) contratos objetos das liminares. Dessa forma, seus efeitos não são extensíveis aos demais contratos de garantias. A decisão do STF reconheceu ainda a complexidade da matéria e aceitou pedido da AGU para que suspendesse o curso da ação até que União apresentasse uma solução viável para a disciplina da execução das contragarantias.

Tabela 18 - Previsão dos fluxos financeiros das dívidas garantidas pela União

|

2017 |

2018 |

|

Fluxo previsto para o ano |

2,881 |

3,609 |

Fonte: CODIV/STN. Valores em R$ milhões.

Operações de Seguro de Crédito à Exportação – SCE, ao amparo do Fundo de Garantia às Exportações - FGE

O SCE tem a finalidade de garantir as operações de crédito à exportação contra os riscos comerciais, políticos e extraordinários que possam afetar:

I - A produção de bens e a prestação de serviços destinados à exportação brasileira; e

II - As exportações brasileiras de bens e serviços.

O SCE poderá ser utilizado por exportadores e instituições financeiras que financiarem ou refinanciarem a produção de bens e a prestação de serviços destinados à exportação brasileira, bem como as exportações brasileiras de bens e serviços.

De acordo com a Lei nº 11.281 de 20 de fevereiro de 2006 , a União poderá, por intermédio do Ministério da Fazenda, conceder garantia da cobertura dos riscos comerciais e dos riscos políticos e extraordinários assumidos em virtude do SCE e contratar instituição habilitada a operar o SCE para a execução de todos os serviços a ele relacionados, inclusive análise, acompanhamento, gestão das operações de prestação de garantia e de recuperação de créditos sinistrados.

De acordo com a Portaria MF nº 416, de 16.12.2005, compete à Secretaria de Assuntos Internacionais – SAIN/MF, autorizar a garantia de cobertura do Seguro de Crédito à Exportação, ao amparo do FGE.

Entre 2004 e 2015, o montante de operações aprovadas com cobertura do FGE totalizou US$ 66,3 bilhões desde 2004, de acordo com a Tabela 19.

(Conteúdos ) :